大數據挖掘技術如何賦能互聯網金融風險控制與個人服務

在互聯網金融高速發展的今天,風險管理始終是行業穩健運行的核心。隨著數據量的爆炸式增長,傳統風控手段已難以應對日益復雜的欺詐行為和信用評估需求。大數據挖掘技術,作為數據分析領域的尖端工具,正深度融入互聯網金融的風險控制體系,并重塑個人互聯網服務的體驗。

大數據風控:從被動響應到主動預警

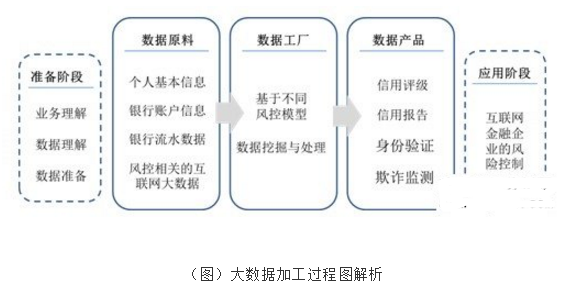

傳統的金融風控多依賴于歷史信用記錄和人工審核,反應滯后且覆蓋范圍有限。大數據挖掘通過整合多渠道信息——包括用戶的交易行為、社交網絡、設備指紋、地理位置甚至瀏覽習慣等非結構化數據,構建出立體化的用戶畫像。機器學習算法能從海量數據中識別異常模式,實現實時反欺詐。例如,通過分析登錄設備的突然變更、交易頻率的異常升高、與可疑網絡節點的關聯等,系統能在毫秒級內攔截可疑交易,將風險扼殺在搖籃中。

信用評估的革命:讓“信用”更公允

對于大量缺乏傳統信貸記錄的個人或小微企業,大數據挖掘提供了全新的信用評估維度。通過分析用戶在電商平臺的消費記錄、繳納水電煤賬單的及時性、甚至職業社交網絡的信息,可以挖掘出其還款意愿與能力的潛在信號。這種基于多維度行為的信用評分模型,大大擴展了金融服務的可得性,使信用評估更加動態和全面。

個性化服務與精準營銷

在個人互聯網服務層面,大數據挖掘同樣大顯身手。金融機構可以分析用戶的理財偏好、風險承受能力、生命周期階段(如剛畢業、新婚、育兒等),從而提供量身定制的理財產品推薦、個性化的保險方案或智能投顧服務。這不僅提升了用戶體驗和滿意度,也顯著提高了服務的轉化率和客戶粘性。

挑戰與未來展望

盡管前景廣闊,大數據風控也面臨數據隱私保護、算法公平性、模型可解釋性等挑戰。合規地獲取和使用數據、防止算法歧視、確保用戶知情權是行業必須跨越的門檻。隨著人工智能技術的進一步成熟,結合知識圖譜、深度學習的大數據風控系統將更加智能,能夠在更復雜的場景中實現風險定價與防控。隱私計算等技術的發展,有望在保障數據安全的前提下,進一步釋放數據價值。

對于CDA數據分析師及廣大從業者而言,深入理解大數據挖掘的技術原理、業務場景與倫理邊界,將成為在互聯網金融領域構建核心競爭力的關鍵。通過將數據轉化為深刻的業務洞察,他們不僅是風險的控制者,更是創新服務的塑造者,最終推動互聯網金融行業在安全與效率的平衡中行穩致遠。

如若轉載,請注明出處:http://www.cc-mg.com/product/66.html

更新時間:2026-02-19 08:22:45